EST4_Reg Flashcards

1

Q

A

2

Q

Uma relação estatística por mais forte que ela seja, não pode estabelecer uma relação de causa e efeito; a causação de vir de fora da estatística, de outra teoria.

A

Ok

3

Q

SQTotal=n*Var(Y)

A

4

Q

Para MLS

A

5

Q

Para MLS

A

6

Q

A reta de mínimos quadrados passa pelo ponto (xbarra, ybarra)

A

7

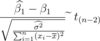

Q

Fazer teste t com B1

A

o mais comum é testar B1=0

8

Q

A

9

Q

A

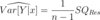

10

Q

Para MRLS

A

11

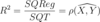

Q

Coeficiente de Determinação para MRLS

A

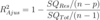

12

Q

Coeficiente de Determinação Ajustado

A

13

Q

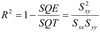

R2

A

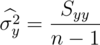

14

Q

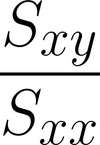

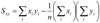

Sxy

A

15

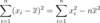

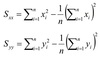

Q

Sxx

Syy

A

16

Q

a e b em MLS

A

17

Q

SQT, SQR e SQRes em função de y

A

18

Q

R2

A

19

Q

Var(Y) = Var(erro)=σ2 para MRL

A

20

Q

Pressuposto de um MRLS

A

21

Q

O Modelo de Regressão Linear é obrigatório que apenas os parâmetros estejam na fórmula Linear

A

Ok

22

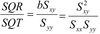

Q

SQT=SQR+SQRes

em função de Y

A

23

Q

Coeficiente de Determinação sem Intercepto

A

R2#r2

24

Q

A

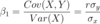

25

Var(a);Var(b); Cov(a;b)

26

Percepções de MRLS

27

Fórmula alternativa para o cálculo do erro padrão residual (raiz quadrada da variância dos resíduos)

28

Teorema de Gauss-Markov

O teorema Gauss-Markov nos garante que, de todos os estimadores lineares possíveis não viesados para α e β, os estimadores de mínimos quadrados a e b, são os de menor variância. Ou seja, os estimadores a e b são os Melhores Estimadores Lineares Não Viesados (MELNV)

29

b, Var(b) e σ2

30

R2Ajustado

31

ANOVA para MRLM